Opodatkowanie podatkiem dochodowym stanowi nieodłączny element prowadzenia każdej działalności gospodarczej. Możliwość corocznego doboru najkorzystniejszej formy opodatkowania1 skłania przedsiębiorców do sporządzania analiz pozwalających na wybór optymalnej formy. Szczególnie trudne było dokonanie tegoż wyboru w roku 2022, kiedy to za sprawą Ustawy Polskiego Ładu2 nastąpiła wyjątkowo skomplikowana, a ponadto aż dwukrotna zmiana przepisów dotyczących opodatkowania podatkiem dochodowym. Dodatkowo, ten czas okazał się być okresem kryzysu gospodarczego, co dodatkowo wpłynęło na sytuację finansową wielu przedsiębiorstw.

Niniejsze opracowanie ma na celu wskazanie najkorzystniejszej formy opodatkowania dochodów z działalności przedsiębiorstwa budowlanego XYZ. Wykorzystane zostały do tego udostępnione przez podmiot informacje dotyczące struktury przychodów i rozchodów jakie miały miejsce w działalności firmy w latach 2022 i poprzednich.

Po uwzględnieniu wszystkich informacji dotyczących podatku dochodowego od osób fizycznych, wprowadzonych z początkiem roku 2022 zmian oraz aktualnej sytuacji w branży budowlanej, przyjęto następujące tezy:

- w roku 2022 nie można dokonywać wyboru najkorzystniejszej formy opodatkowania,

- nie ma naliczeń związanych ze składką zdrowotną,

- wobec rosnących cen materiałów budowlanych ryczałt od przychodów ewidencjonowanych jako forma opodatkowania może okazać się bardzo ryzykownym wyborem z uwagi na brak możliwości odliczenia kosztów uzyskania przychodu,

- sytuacja osobista podatnika i możliwe do wykorzystania ulgi będą miały znaczący wpływ na dobór najkorzystniejszej formy opodatkowania.

Najważniejszymi zmianami wniesionymi od stycznia 2022 r. dla osób rozliczających się według skali podatkowej były: podniesienie do 120 000 zł kwoty, od której obowiązuje drugi próg podatkowy, wzrost kwoty wolnej od podatku do 30 000 zł [3], a także zmiany dotyczące składki zdrowotnej [4], tj. uzależnienie jej wysokości od formy opodatkowania (Tabela 1) oraz pozbawienie podatników możliwości odliczenia jej od podatku.

W celu zrekompensowania braku możliwości odliczenia składki zdrowotnej, ustawodawca zdecydował o wprowadzeniu tzw. ulgi dla klasy średniej, z której skorzystać mogły osoby fizyczne rozliczające się według skali, których roczny przychód mieścił się w przedziale 68 412 – 133 692 zł. Ulga ta polegać miała na obniżeniu podstawy opodatkowania o kwotę otrzymaną według odpowiednich wzorów, jednak z uwagi na bardzo skomplikowaną strukturę i konieczność trafnego szacowania całkowitej kwoty rocznych przychodów, od początku budziła ona wiele obaw[5].

Tabela 1. Wysokość miesięcznej składki zdrowotnej w roku 2022 w zależności od formy opodatkowania

| Forma opodatkowania | Wysokość miesięcznej składki zdrowotnej | |

|---|---|---|

| Skala podatkowa | 9% podstawy wymiaru składki, nie mniej niż 270,90 zł | |

| Podatek liniowy | 4,9% podstawy wymiaru składki, nie mniej niż 270,90 zł | |

| Ryczałt od przychodów ewidencjonowanych | Wysokość przychodu za 2022 r. | Zryczałtowana składka zdrowotna |

| Do 60 000 zł | 335,94 zł | |

| 60 000 – 300 000 zł | 559,89 zł | |

| Ponad 300 000 zł | 1007,81 zł | |

Źródło: Informacja w sprawie podstawy wymiaru składki oraz kwoty składki na ubezpieczenie zdrowotne w 2022 r. dla niektórych grup ubezpieczonych, ZUS, 21 stycznia 2022 r., online: https://www.zus.pl/-/informacja-w-sprawie-podstawy-wymiaru-skladki-oraz-kwoty-skladki-na-ubezpieczenie-zdrowotne-w-2022-r-dla-niektorych-grup-ubezpieczonych-podstawe-wymia, [dostęp: 20.04.2023 r.]

Polski Ład wprowadził także zmiany dotyczące stawek ryczałtu dla wybranych działalności [6],

z których jednak żadnej nie prowadzi przedsiębiorstwo XYZ więc zmiany te nie znalazły odbicia w podejmowanych przez nie decyzjach podatkowych.

Tabela 2.Wysokość przychodów i kosztów przedsiębiorstwa XYZ w roku 2021

|

Rodzaj przychodu/

|

Wartość sprzeda-nych towarów i usług | Koszt zakupu towarów i materiałów | Koszty uboczne zakupu | Całkowity koszt pracowników | Pozostałe koszty uzyskania przychodu | Składki społeczne i Fundusz Pracy przedsiębiorcy |

|---|---|---|---|---|---|---|

|

Kwota

|

2 495 500 | 1 429 000 | 58 800 | 556 000 | 98 100 | 12 900 |

Źródło: opracowanie własne na podstawie danych udostępnionych przez przedsiębiorstwo XYZ.

Szacunkowa struktura przychodów i kosztów jakie poniesione zostaną w przedsiębiorstwie XYZ oparta została na wynikach z roku poprzedniego, które prezentuje Tabela 2.

Z danych wynika, iż zdecydowanie najistotniejszymi kosztami ponoszonymi przez omawiane przedsiębiorstwo są te związane z zakupem materiałów budowlanych, których to ceny w grudniu 2021 w stosunku do grudnia 2020 wzrosły średnio o 24% [7]. Zakładając dalszy ich przyrost na takim poziomie, na te same materiały w roku 2022 należałoby wydać 1 772 000 zł. Wartość poniesionych kosztów ubocznych zakupu towarów i materiałów w 2021 r. stanowiła nieco ponad 4% wartości samych materiałów. Przyjmując podobną zależność w kolejnym roku, wielkość kosztów ubocznych oszacowano na około 72 900 zł.

Osoba prowadząca działalność gospodarczą liczyć się musi także z szeregiem innych koniecznych wydatków. Prognozując koszty w kolejnym roku podatkowym, nie sposób przewidzieć wielu zdarzeń losowych, które mogą mieć wpływ na ich wysokość. Część z nich można jednak wiarygodnie oszacować w oparciu o posiadane informacje dotyczące planowanej na kolejny rok działalności. Sporządzone w ten sposób wyliczenia dały przybliżoną kwotę 124 800 zł.

Koszt całkowity pracowników w roku 2021 w wyniósł 556 000 zł. Zgodnie z polityką firmy coroczne podwyżki płac ustala się na podstawie aktualnego wskaźnika inflacji oraz wzrostu płacy minimalnej. Dla przedsiębiorcy od stycznia 2022 roku wypłaty podniesione zostały więc średnio o 10%, stąd szacunkowy koszt całkowity pracowników w roku 2022 wyniósł 611 600 zł.

Ponadto, przewidywana roczna wysokość amortyzacji wyniesie w przybliżeniu 18 500 zł. Na potrzeby analizy kosztów w roku 2022 przyjęto również ustalone przez Zakład Ubezpieczeń Społecznych stawki składek8 wynoszące 14 535, 36 zł rocznie.

Uwzględniając zarówno wskaźnik inflacji jak i ogólne tendencje rynku budowlano – montażowego, nie sposób ominąć podniesienia cen świadczonych usług. Przewidywane koszty, jakie ponieść będzie musiało przedsiębiorstwo stanowią kwotę wyższą o niemal 20% względem roku poprzedniego. Stąd, aby przedsiębiorstwo osiągnęło dochody na poziomie zbliżonym do dotychczasowych, wzrost cen usług powinien stanowić ten sam procent. Jeśli zatem ilość świadczonych usług zostałaby w roku 2022 utrzymana na poziomie poprzedniego, całkowity przychód przedsiębiorstwa po podniesieniu cen wynieść powinien 2 994 600 zł. Nieco większą wartość otrzymano oszacowując przychód na podstawie zawartych wstępnych umów oraz prowadzonych rozmów dotyczących kolejnych zleceń. Dla uproszczenia jako prawdopodobny przychód w roku 2022 przyjęto zatem kwotę 3 000 000 zł.

Tabela 3. Roczne rozliczenie podatku dochodowego dla poszczególnych form opodatkowania

| Skala podatkowa | Podatek liniowy | Ryczałt od przychodów ewidencjonowanych | |||||||

|---|---|---|---|---|---|---|---|---|---|

| Podatnik indywidualnie | Żona indywidualnie | Suma | Małżonkowie wspólnie | Podatnik liniowo | Suma dochodów małżonków | Podatnik według ryczałtu | Suma dochodów małżonków | ||

| Przychody | 3 000 000 | 61 200 | 3 061 200 | 3 061 200 | 3 000 000 | 3 061 200 | 3 000 000 | 3 061 200 | |

| Koszty uzyskania przychodu | 2 619 800 | 3 600 | 2 623 400 | 2 623 400 | 2 619 800 | 2 623 400 | 2 619 800 | 2 623 400 | |

| Składki społeczne i Fundusz Pracy | 14 500 | 8 400 | 22 900 | 22 900 | 14 500 | 22 900 | 14 500 | 22 900 | |

| Dochód | 365 700 | 49 200 | 414 900 | 414 900 | 365 700 | 414 900 | 2 985 500 | 3 034 700 | |

| Składka zdrowotna | 32 913 | 4 750 | 37 663 | 37 663 | 17 919,30 | 22 669,30 | 12 093,72 | 16 843,72 | |

| Odliczenia od dochodu i ulgi | 70 000 | 49 200 | 119 200 | 123 000 | 58 000 | 107 200 | 65 000 | 114 200 | |

| Podstawa opodatkowania | 295 700 | 0 | 295 700 | 291 900 | 307 700 | 307 700 | 2 920 500 | 2 920 500 | |

| Podatek dochodowy | 71 524 | 0 | 71 524 | 47 208 | 58 463 | 58 463 | 160 628 | 160 628 | |

| Dochód netto | 294 176 | 49 200 | 343 376 | 367 692 | 307 237 | 356 437 | 205 072 | 254 272 | |

| Dochód po odjęciu składki zdrowotnej | 261 263 | 44 450 | 305 713 | 330 029 | 289 317 | 333 767 | 192 978 | 237 428 | |

Źródło: opracowanie własne

Przedsiębiorca prowadzący działalność, dla której prezentowane są poniższe obliczenia pozostaje w związku małżeńskim, co pozwolić może na wspólne rozliczenie, jeśli jako formę opodatkowania wybierze skalę podatkową. Posiada niepełnoletnie i niepozyskujące dochodu dziecko, na które nie przysługuje jednak ulga prorodzinna, z uwagi na łączne dochody małżonków przekraczające 112 000 zł [9]. Podatnik nie spełnia przesłanek uprawniających go do skorzystania z ulgi rehabilitacyjnej, ulgę na Internet wykorzystał w poprzednich latach. Na rok 2022 zaplanował gruntowną termomodernizację swojego domu, co pozwoli na wykorzystanie pełnej kwoty ulgi termomodernizacyjnej przez podatnika i jego żonę.

Zgodnie z deklaracją przedsiębiorcy kwota darowizn, które przeznaczyć zamierza na organizację pożytku publicznego wyniesie 12 000 zł, zaś wysokość środków przeznaczonych na wsparcie lokalnej drużyny sportowej, których połowę będzie można odliczyć w ramach ulgi na sport i kulturę – 10 000 zł. Warto nadmienić, że wydatki poniesione w ramach tej ostatniej ulgi wliczane są w całości w bieżące koszty, a następnie ich połowa może zostać jeszcze odliczona od dochodu w zeznaniu rocznym [10].

W przypadku podatnika pozostającego w związku małżeńskim wybierając najkorzystniejszą formę opodatkowania dochodów z jego działalności uwzględnić należy dochody jego małżonki

i korzyści, jakie może dać ewentualne wspólne rozliczenie. Wykorzystując powyższe założenia sporządzono następujące kalkulacje dla poszczególnych form opodatkowania (Tabela 3).

Wobec zaprezentowanych obliczeń dla każdej z możliwych do wyboru form, wyciągnięto następujące wnioski:

- W przypadku wyboru skali podatkowej wspólne rozliczenie małżonków będzie rozwiązaniem znacznie korzystniejszym niż indywidualne, gdyż dochody męża znacznie wykraczają poza pierwszy próg podatkowy, podczas gdy dochody żony są dużo niższe, a także ze względu na możliwość odliczenia całości kwoty ulgi termomodernizacyjnej.

- Podstawa opodatkowania w przypadku podatku liniowego jest nieco wyższa, gdyż dla tej formy opodatkowania przewiduje się mniej ulg i odliczeń. Mimo to, podatek jest niższy

o kilkanaście tysięcy, co wynika z faktu, iż znaczna część osiąganego przez przedsiębiorcę dochodu według skali jest opodatkowana według stawki 32%. Kolosalne znaczenie ma też wysokość składki zdrowotnej, a ta w przypadku podatku liniowego rocznie będzie o około 15 000 złotych niższa niż na skali. - Ryczałt od przychodów ewidencjonowanych, mimo że stawka podatku jest dużo niższa niż na zasadach ogólnych (5,5% dla usług budowlanych11), a wysokość składki zdrowotnej znacznie niższa, okazał się zdecydowanie najmniej korzystną formą opodatkowania dochodów z działalności XYZ, czego przyczyną jest wysoka wartość kosztów ponoszonych przed przedsiębiorstwo, o które wybierając tę formę opodatkowania nie ma możliwości pomniejszyć przychodu,

- Zsumowanie wyników przedsiębiorcy osiągniętych przy opodatkowaniu podatkiem liniowym z dochodami jego żony pokazuje, że po uwzględnieniu wszystkich obciążeń taka forma rozliczenia byłaby dla nich najkorzystniejsza.

Od lipca 2022 obowiązywać zaczęła jednak nowa wersja Polskiego Ładu12. Wprowadziła ona zmiany dla poszczególnych form opodatkowania, co prezentuje tabela:

Tabela 4.Zmiany wprowadzone od 1 lipca 2022 roku w ramach ustawy Polskiego Ładu 2.0

| Skala podatkowa | Podatek liniowy | Ryczałt |

|---|---|---|

|

|

|

Źródło: M. Banaszewska, op. CIT., s. 151-159.

Po uwzględnieniu tychże zmian konieczne było ponowne dokonanie obliczeń wskazujących optymalną formę opodatkowania badanej działalności. Wyniki tychże kalkulacji zaprezentowano w Tabeli 5.

Analiza otrzymanych danych pozwala na wyciągnięcie następujących wniosków:

- nowa wersja Polskiego Ładu wpłynęłaby korzystnie na sytuację podatnika, jeśli ten wybrałby jako formę opodatkowania skalę podatkową. Wysokość podatku zmniejszyła się wszak o kwotę różnicy wynikającej z obniżenia stawki podatkowej o 5 punktów procentowych

- w przypadku opodatkowania podatkiem liniowym nastąpiła zmiana korzystna dla podatnika, wynikająca z możliwości pomniejszenia podstawy opodatkowania o część opłaconych składek na ubezpieczenie zdrowotne. Miała ona jednak wartość mniejszą niż w przypadku opodatkowania dochodów według skali.

- Zmiany nastąpiły także dla ryczałtu od przychodów ewidencjonowanych, jednak były one bardzo niewielkie z uwagi na to, iż wartość składki zdrowotnej o którą pomniejszyć można podstawę opodatkowania stanowi bardzo niski odsetek całego przychodu.

- Wobec wprowadzenia nowej wersji ustawy stwierdza się, iż jeśli chodzi o opodatkowanie dochodów z działalności przedsiębiorstwa XYZ, korzystniejsze okazuje się jednak opodatkowanie według skali. Jest to jednak kwota wciąż niewielka – około 5 000 zł, zatem może ulec zmianie wraz z rozwojem sytuacji na rynku usług świadczonych przez przedsiębiorstwo.

Tabela 5. Wyniki rocznego rozliczenia podatku dochodowego dla poszczególnych form opodatkowania po zmianach z 1 lipca 2022

| Forma opodatkowania | Skala podatkowa | Podatek liniowy | Ryczałt | ||||

|---|---|---|---|---|---|---|---|

| Sposób rozliczenia | Podatnik indywidualnie | Suma dochodów małżonków | Małżonkowie wspólnie | Podatnik liniowo | Suma dla małżonków | Podatnik według ryczałtu | Suma dla małżonków |

| Podatek dochodowy | 67 024 | 67 024 | 38 208 | 56 810 | 56 810 | 160 628 | 160 294,9 |

| Dochód netto | 298 676 | 347 876 | 376 692 | 308 890 | 358 090 | 254 272 | 254 605,1 |

| Dochód po odjęciu składki zdrowotnej | 265 763 | 310 213 | 339 029 | 290 970,7 | 335 420,7 |

237 428,3 |

237 761,3 |

Źródło: Opracowanie własne.

Szczęśliwie dla podatników, ustawodawca przewidział, iż nowa wersja Polskiego Ładu zmieni sytuację wielu z nich i wyraził zgodę na zmianę formy opodatkowania na skalę w przypadku, gdy wybrana początkiem roku inna forma okazała się niekorzystna. Taką decyzję w przypadku zmiany z podatku liniowego, można było podjąć sporządzając rozliczenie roczne na odpowiednim formularzu PIT, dlatego też możliwe było dokonanie kalkulacji nie na podstawie domniemanych wyników finansowych formy, ale tych faktycznie osiągniętych13.

Rok 2022 okazał się być czasem trudnym dla całej gospodarki, w tym również dla przedsiębiorstwa XYZ, nie tylko za sprawą omówionych powyżej zmian w zakresie prawa podatkowego, ale również skutków pandemii covid – 19, wybuchu wojny na Ukrainie, dalszego wzrostu stóp procentowych oraz zahamowania produkcji i eksportu będącego wynikiem sankcji nakładanych na Rosję14. Najważniejsze kwestie, które miały wpływ na wynik finansowy badanej działalności omówiono poniżej.

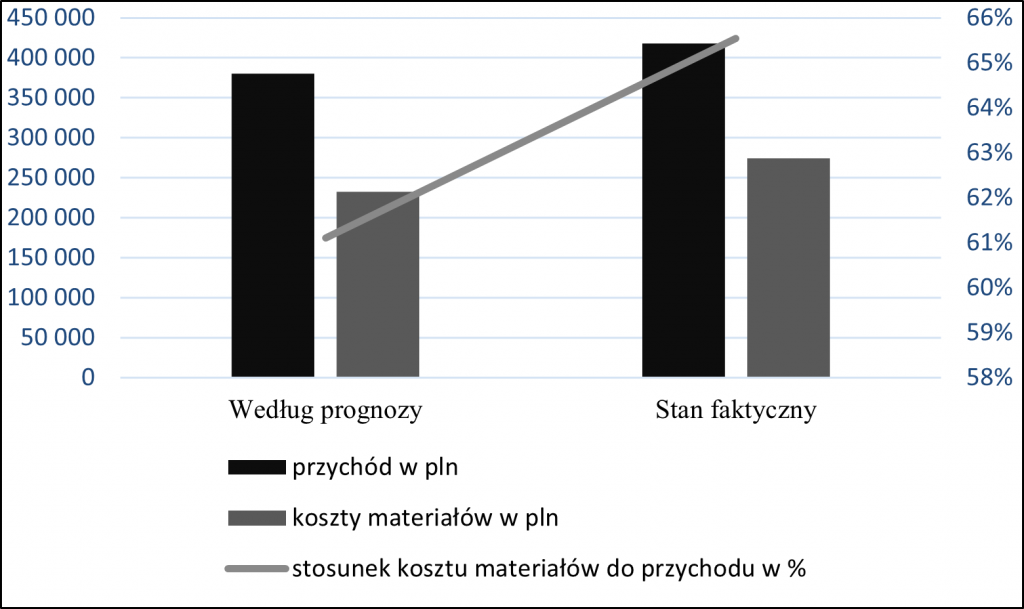

Największy wpływ na rozbieżność między prognozami a rzeczywistym stanem rzeczy wywarł wyższy od przewidywanego wzrost cen materiałów budowlanych. Koszt wykonania prac stanowiących przedmiot najistotniejszej z zawartych na 2022 rok umów wstępnych według kosztorysu wynieść miał 380 000 zł, z czego ceny materiałów oszacowane zostały na około 232 000 zł, po uwzględnieniu zakładanych podwyżek na poziomie 24%. Ostatecznie, na moment zakończenia prac, wartość materiałów budowlanych wzrosła aż o 18% w stosunku do przewidzianych cen.

Gdyby zatem zdecydowano się utrzymać zdeklarowaną we wstępnej umowie cenę za wykonanie usługi, przychód po odjęciu materiałów wyniósłby 106 016 zł, a więc o 28% mniej niż przewidywano. W związku z tym konieczne było podjęcie decyzji o podniesieniu ceny za całość usługi – jednak jak przewidywała wstępna umowa podwyżka ta nie mogła przekroczyć 15% wstępnie założonej ceny.

Z uwagi na fakt, że zleceniodawcą tej usługi jest duże przedsiębiorstwo, które stale dostarcza firmie XYZ zleceń, a w momencie zakańczania prac prowadzono negocjacje dotyczące kolejnych dużych realizacji, zdecydowano się na podniesienie ceny całkowitej o 10%. W efekcie zaistniałych zmian, struktura przychodów i kosztów tej inwestycji prezentowała się w sposób zobrazowany na wykresie 1. Wykonanie tejże usługi przyniosło zatem mniejszy zysk, niż było to przewidywane, jednakże pozwoliło na zachowanie ciągu zleceń od ważnego kontrahenta. Aby jednak zapobiec dalszym obniżkom zysków konieczne było zwiększenie ostrożności podczas sporządzania kolejnych kosztorysów.

Wykres 1. Struktura przychodu i kosztu materiałów prac związanych z halą magazynową

Źródło: Opracowanie własne.

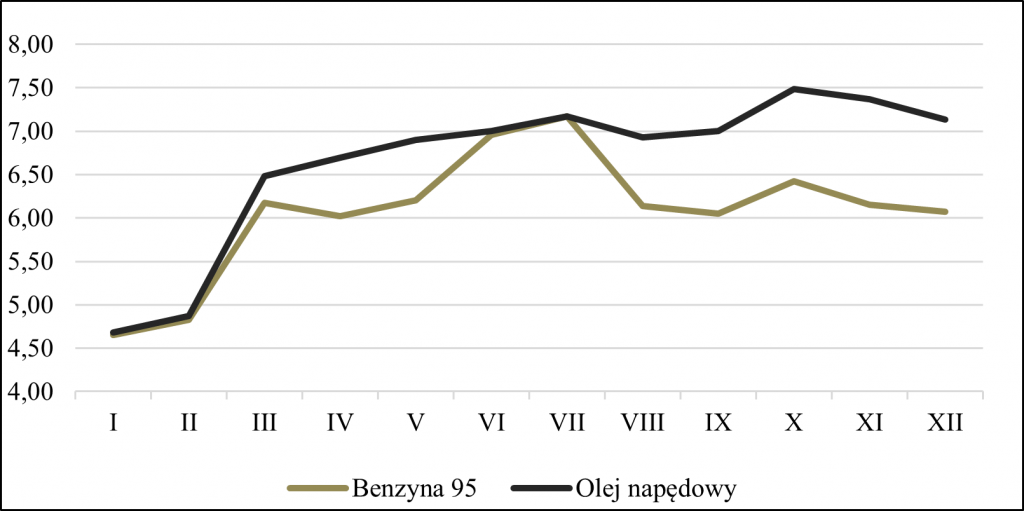

Następnym czynnikiem, który wywarł duży wpływ na koszty uzyskania przychodów działalności, był wysoki wzrost cen paliw, gdyż wykorzystywane są one w działalności XYZ nie tylko do dojazdów, ale również w różnych sprzętach budowlanych. Na podstawie danych z lat poprzednich oszacowano, że średni miesięczny wydatek na ten rodzaj kosztu stanowi co najmniej 1 000 zł, z czego około 85% to olej napędowy.

Jak widać na wykresie 2, wzrost ceny oleju (53% w stosunku do roku poprzedniego) był wyższy aniżeli benzyny (37%), zatem założony w kalkulacjach wzrost kosztów paliwa okazał się mocno niedoszacowany.

Kilkukrotny wzrost stóp procentowych, który obniżył zdolność kredytową Polaków oraz galopujące ceny materiałów i usług spowodowały, że spora część osób zrezygnowała z budowy bądź remontu domów. Obrazem tej sytuacji jest zmiana w proporcji realizowanych inwestycji dla odbiorców prywatnych i instytucjonalnych, jaka miała miejsce w działalności przedsiębiorstwa XYZ w roku 2022. Udział jaki w całkowitym przychodzie za rok 2022 stanowił ten uzyskany z prac realizowanych na rzecz odbiorców prywatnych wyniósł 31%, co stanowi liczbę o 27 punktów procentowych niższą niż średnia z działalności przedsiębiorstwa od początku jego istnienia. Nie pozostaje to bez wpływu na stosunek przychodu do kosztu materiałów wykorzystywanych przy danej usłudze. W pracach wykonywanych

w prywatnych domach koszt robocizny jest zazwyczaj wyższy aniżeli w przypadku usług w obiektach przemysłowych, gdyż prace związane z lokalami mieszkalnymi wymagają większej precyzji, estetyki czy większego doświadczenia. Często osoby prywatne są bardziej wymagającymi odbiorcami, co wydłuża czas i utrudnia użycie skomplikowanego sprzętu, jednocześnie szukając oszczędności wybierają mniej zaawansowane technologie, co jednak przekłada się na wyższy koszt robocizny [15]. Uwzględniając zatem zmianę proporcji zleceniodawców na rzecz firm i instytucji, stosunek ilości kosztów do osiąganego przychodu okazał się w trakcie 2022 roku nieco większy niż przewidywano.

Wykres 2. Średnie ceny netto paliw w 2022 roku

Źródło: Opracowanie własne na podstawie: Ceny paliw w całej Polsce – aktualne, wykresy, online: https://www.autocentrum.pl/paliwa/ceny-paliw/, [dostęp: 16.05.2023 r.]

Wysoki wskaźnik inflacji w kolejnych miesiącach wywarł także wpływ na oczekiwania pracowników względem otrzymywanych przez nich wynagrodzeń. Już w kwietniu poziom inflacji był wyższy niż 10% w stosunku do poprzedniego roku, w lipcu przebił 15%, a w październiku nawet 20%16. Założona na początku roku podwyżka o średnio 10% okazała się jednak zdecydowanie zbyt niska.

Wobec powyższych trudności przedsiębiorstwo XYZ musiało podjąć odpowiednie kroki mające na celu utrzymanie przychodu, tj. zwiększenie nakładów na reklamę, udział w przetargach czy też zastosowanie rabatów, co z kolei było trudne z uwagi na konieczność podniesienia cen usług. Istotne było również ukierunkowanie się bardziej w stronę odbiorców inwestujących w budynki przemysłowe, ale także rozważenie sposobów na pozyskiwanie klientów prywatnych również w dobie kryzysu.

Przeprowadzona analiza wpływu kryzysu jaki miał miejsce w roku 2022 na wynik finansowy przedsiębiorstwa ukazała, że istnieje bardzo wiele trudnych do przewidzenia czynników mogących zagrażać wysokości osiąganego zysku. W związku z tym, sporządzając prognozy na kolejny rok podatkowy warto rozważyć również prawdopodobieństwo zmiany aktualnie panującej sytuacji gospodarczej. Aby zapobiec stratom związanym z ewentualnym wzrostem kosztów, przedsiębiorstwa powinny podejmować działania mające na celu zachowanie pożądanego stosunku osiąganych przychodów do ponoszonych kosztów, gdyż jest to kluczowe także w kwestii optymalizacji podatkowej.