Przedsiębiorstwa w dzisiejszym świecie muszą stawić czoła licznym wyzwaniom, które wpływają na ich sukces i długoterminowy rozwój. Konieczność zrównoważonego rozwoju, ochrona zdrowia pracowników,

zakłócenia w łańcuchu dostaw, brak kapitału obrotowego czy nawet całkowite zamknięcie działalności to tylko niektóre z tych wyzwań. Przedsiębiorstwa muszą być świadome tych zagrożeń i przygotować się na nie, analizując je i podejmując odpowiednie działania. Ważne jest, aby być elastycznym, otwartym na innowacje i gotowym do dostosowania się do zmieniających się warunków. Przedsiębiorstwa powinny również budować trwałe relacje z interesariuszami, uwzględniając ich potrzeby i oczekiwania, oraz angażować ich w podejmowanie decyzji i realizację działań. W rezultacie, przedsiębiorstwa będą miały większe szanse na osiągnięcie sukcesu i zrównoważonego rozwoju w dynamicznym i konkurencyjnym środowisku biznesowym.

Słowa kluczowe: angażowanie, adaptacja, decyzje, elastyczność, innowacje, kapitał obrotowy, konkurencyjne środowisko biznesowe, ochrona zdrowia pracowników, relacje z interesariuszami, trwały i zrównoważony rozwój.

1.Wprowadzenie

W dzisiejszym świecie przedsiębiorstwa są coraz bardziej świadome konieczności długoterminowego rozwoju, który pozwoli im osiągać sukcesy zarówno teraz, jak i w przyszłości. Taki zrównoważony rozwój przedsiębiorstwa polega na realizowaniu swoich bieżących celów i osiąganiu zysków, nie naruszając jednocześnie możliwości ich realizacji w przyszłości. Zrównoważony rozwój (ESG – ang. environmental, social governance) to zaszyfrowany skrót, oznaczający tak naprawdę czynniki w oparciu, o które są i będą niebawem obowiązkowo tworzone raporty przez organizacje (np. spółki giełdowe w Polsce począwszy od 2024 r.). Następnie tworzone są ratingi i oceny tzw. pozafinansowe państw, przedsiębiorstw i wszelkich organizacji. Czynniki te obejmują trzy elementy: E – Środowisko (z ang. environmental), S – Społeczną odpowiedzialność (z ang. social responsibility) i G – Ład korporacyjny (z ang. corporate governance). Celem raportowania jest dostarczenie inwestorom możliwości dokonywania porównań na jednopłaszczyznowo alternatywnych wariantów inwestowania.

Jest to wyzwanie, które wymaga podejścia długofalowego i uwzględnienia wielu czynników. Aby osiągnąć zrównoważony rozwój, przedsiębiorstwo musi zrozumieć złożoność środowiska, w którym działa. Ważne jest aby poznać powiązania między różnymi elementami przedsiębiorstwa oraz relacje, jakie zachodzą między przedsiębiorstwem, a jego otoczeniem. Warto zastanowić się, jak otoczenie wpływa na funkcjonowanie przedsiębiorstwa, ale również jak przedsiębiorstwo może wpływać na swoje otoczenie. Nawiązywanie trwałych relacji opartych na zaufaniu z interesariuszami staje się kluczowe. Przedsiębiorstwo musi szukać rozwiązań, które uwzględniają często sprzeczne interesy, aby zmniejszyć złożoność swojego otoczenia. Zrównoważony rozwój oznacza osiągnięcie harmonii między trzema kluczowymi obszarami postępu społecznego, gospodarczego i ekologicznego. Jest to strategia zarządzania naszą planetą w taki sposób, aby zapewnić dobrobyt obecnego pokolenia, nie krzywdząc możliwości przyszłych pokoleń do realizacji ich potrzeb. Realizacja zrównoważonego rozwoju jest niezbędna zarówno na poziomie państwowym, jak i indywidualnym, aby znaleźć rozwiązania, które zapewnią równowagę między tymi trzema wymiarami. Poprzez podejmowanie racjonalnych decyzji i poszukiwanie optymalnych rozwiązań, dążymy do rozwiązania globalnych problemów opisanych w 17 Celach Zrównoważonego Rozwoju.[3]

2. Złożoność otoczenia przedsiębiorstw

Podmiot powiązany, zgodnie z ustawą o podatku dochodowym od osób prawnych, to osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej, która ma udział (bezpośrednio lub pośrednio) w zarządzaniu lub kontroli przedsiębiorstwa, lub posiada udział o wartości nie mniejszej niż 25% w jego kapitale.

Ustawa o podatku dochodowym[4] od osób prawnych ogranicza się do wskazania dwóch głównych rodzajów powiązań, które są najczęściej spotykane. Są nimi powiązania kapitałowe, które dotyczą udziału w kapitale przedsiębiorstwa, oraz powiązania osobowe, które dotyczą udziału w zarządzaniu lub kontroli nad przedsiębiorstwem.

2.1. Przykład powiązania kapitałowego

Załóżmy, że istnieją dwie osoby: Anna i Maciej. Anna posiada firmę produkcyjną, która produkuje meble, a Maciej prowadzi sklep meblowy. Maciej jest bardzo zainteresowany współpracą z firmą Anny, ponieważ jej meble cieszą się dużym zainteresowaniem wśród jego klientów.

Aby rozpocząć współpracę, Maciej decyduje się zainwestować w firmę Anny. Kupuje 30% udziałów w kapitale jej firmy. Teraz, kiedy Maciej posiada co najmniej 25% udziałów w kapitale firmy Anny, między nimi występuje powiązanie kapitałowe.

2.2. Przykład powiązania osobowego

Załóżmy, że Anna jest właścicielką restauracji, a jej przyjaciółka Katarzyna jest wykwalifikowanym szefem kuchni. Anna bardzo ufa Katarzynie i uważa ją za niezwykle kompetentną w dziedzinie kulinarnej.

W celu zapewnienia wysokiej jakości i sukcesu restauracji, Anna decyduje się na powiązanie osobowe z Katarzyną. Zatrudnia ją jako szefa kuchni i udziela jej pełnomocnictwa do zarządzania operacjami kulinarnymi w restauracji. Katarzyna ma wpływ na decyzje dotyczące menu, wyboru dostawców i prowadzenia kuchni.

W rezultacie powiązania osobowego, Anna i Katarzyna mają bliską relację zawodową, gdzie Katarzyna bierze udział w zarządzaniu restauracją Anny i ma wpływ na jej działalność.

Ustawa o podatku dochodowym od osób prawnych[5] wymienia również inne typy powiązań, takie jak powiązania majątkowe i wynikające ze stosunku pracy.

Powiązania majątkowe występują, gdy pomiędzy podmiotami istnieją takie relacje, które powodują zintegrowanie ich majątków, na przykład poprzez umowę spółki osobowej, wspólne przedsięwzięcie lub franczyzę. Natomiast powiązania wynikające ze stosunku pracy zakładają, że osoba zatrudniona w spółce ma pewien wpływ na decyzje pracodawcy, zwłaszcza dotyczące zawierania transakcji. Tego rodzaju powiązanie może wystąpić, gdy transakcje są dokonywane przez spółkę, w której ta sama osoba pełni funkcje zarządcze, a także jest zatrudniona na umowę o pracę, mając wpływ na decyzje dotyczące przeprowadzanych operacji gospodarczych.

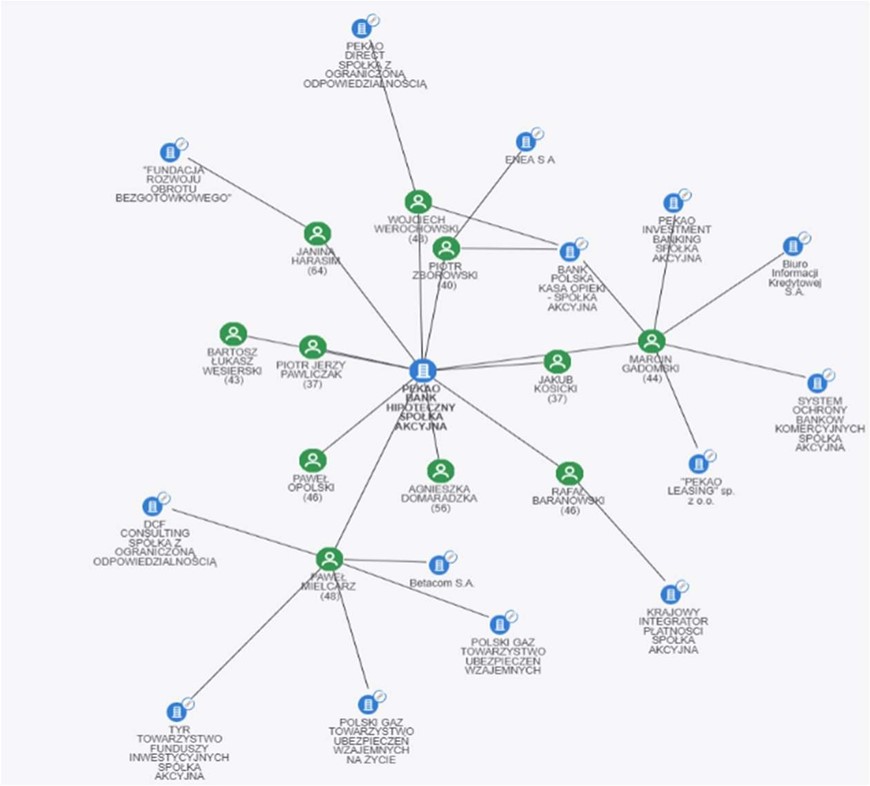

Diagram 1. Powiązania na przykładzie Pekao Bank Hipoteczny SA

Źródło: https://aleo.com/pl/firma/pekao-bank-hipoteczny-spolka-akcyjna [data dostępu: 2023-07-18]

Otoczenie przedsiębiorstwa można podzielić na mikro i makrootoczenie[6] , które obejmują różnorodne czynniki wpływające na funkcjonowanie organizacji. Śledzenie zmian w otoczeniu jest niezbędne, aby utrzymać konkurencyjną pozycję i dostosować się do nowych okoliczności. Świadoma obserwacja otoczenia może prowadzić do wykorzystania szans i możliwości, takich jak redukcja kosztów produkcji, poprawa rentowności oraz optymalizacja działań wewnętrznych firmy. Regularne monitorowanie otoczenia pozwala identyfikować wyzwania i zagrożenia, co umożliwia opracowanie strategii działania w nowych warunkach. Analiza rynku umożliwia podejmowanie świadomych decyzji biznesowych, ustalanie celów, opracowywanie strategii i optymalizację kosztów. Pomoc w analizie otoczenia obejmuje wsparcie w gromadzeniu informacji oraz przeprowadzaniu analizy otoczenia dla przedsiębiorstw.

3. Budowanie trwałych relacji z interesariuszami

Zarządzanie relacjami z interesariuszami obejmuje przemyślane podejście do identyfikacji i interakcji z osobami lub instytucjami, które mają wpływ na przedsiębiorstwo lub są zainteresowane jego działaniami. Istnieje wiele różnych sposobów zarządzania tymi relacjami, w zależności od wielkości firmy, branży i potrzeb interesariuszy.

Pierwszym krokiem w zarządzaniu relacjami z interesariuszami jest właściwa identyfikacja tych osób lub instytucji. Następnie, każdemu interesariuszowi przyporządkowuje się jedną z dwóch wartości: duży lub mały wpływ na firmę oraz zainteresowanie lub brak zainteresowania działaniami firmy. Ten podział pozwala na lepsze zrozumienie różnych grup interesariuszy i dostosowanie działań firmy do ich potrzeb i oczekiwań. Dla przykładu, interesariusze mający duży wpływ na firmę i zainteresowani jej działaniami mogą być traktowani jako kluczowi partnerzy biznesowi, którym firma powinna poświęcać szczególną uwagę i utrzymywać bliskie relacje. Z drugiej strony, interesariusze o małym wpływie i braku zainteresowania mogą wymagać mniej intensywnych działań komunikacyjnych.

Ważne jest, aby zarządzanie relacjami z interesariuszami było strategią ukierunkowaną na długoterminowe korzyści firmy[7]. Poprawne identyfikowanie interesariuszy i dostosowywanie działań firmy do ich potrzeb może przynieść wiele korzyści, takich jak minimalizacja ryzyka związanego z konfliktami, zwiększenie innowacyjności poprzez zdobycie nowych pomysłów od interesariuszy czy budowanie pozytywnego wizerunku firmy w społeczności.

Aby efektywnie zaangażować kluczowych interesariuszy, istnieją cztery główne formy angażowania[8], które można zastosować:

- Komunikacja

Komunikacja jest podstawowym narzędziem angażowania interesariuszy. Zarówno wewnętrzni, jak i zewnętrzni interesariusze mogą być informowani o działaniach i inicjatywach firmy za pomocą różnych środków komunikacji. Mogą to być szkolenia dla pracowników, raporty, newslettery, strony intranetowe, konferencje tematyczne, strony internetowe, otwarte spotkania, informacje prasowe i komunikacja marketingowa. Ważne jest dostosowanie języka komunikacji do konkretnej grupy odbiorców.

- Konsultacje

Konsultacje z interesariuszami mają na celu poznanie ich opinii na temat kwestii objętych konsultacjami. Może to obejmować nowy produkt wprowadzany na rynek, przekaz reklamowy lub ocenę działań filantropijnych przedsiębiorstwa. Narzędzia konsultacyjne mogą obejmować badania ankietowe, grupy dyskusyjne, spotkania z interesariuszami i zbieranie informacji zwrotnych online.

- Partnerstwo

Partnerstwo to forma tworzenia relacji z interesariuszami, która wymaga od nich największego zaangażowania. Wymaga to zwykle długotrwałej i intensywnej pracy, dlatego ważne jest, aby partnerzy byli świadomi wzajemnych oczekiwań i byli w stanie spełnić podjęte zobowiązania. Przykłady partnerstw obejmują wspólne projekty na rzecz zrównoważonego rozwoju, wspólne inicjatywy z różnymi grupami interesariuszy, stowarzyszenia i współpraca strategiczna.

- Dialog

Jeśli firma nie ma dużych zasobów, a kluczowe grupy interesariuszy są łatwo dostępne, dialog z nimi może mieć formę nieformalną. Jednak w przypadku większych organizacji, których lista interesariuszy jest długa, warto ustrukturyzować proces dialogu, aby dotrzeć do wszystkich kluczowych grup interesariuszy i zapewnić równą szansę udziału w tym procesie. Narzędzia dialogu mogą obejmować panele doradcze, fora interesariuszy, spotkania podsumowujące z kluczowymi interesariuszami oraz zaangażowanie wirtualne w Internecie.

Wszystkie te formy angażowania interesariuszy są ważne dla budowania trwałych i owocnych relacji, a wybór odpowiednich narzędzi zależy od konkretnych potrzeb i charakteru działalności firmy oraz grup interesariuszy.

4. Strategie zrównoważonego rozwoju przedsiębiorstwa

W strategii zrównoważonego rozwoju w przedsiębiorstwach kluczowe jest podejście ukierunkowane na wzrost, który uwzględnia równoczesną ochronę środowiska i minimalizację negatywnego wpływu działalności. Współcześni konsumenci są coraz bardziej świadomi i oczekują, że firmy będą działać w sposób zrównoważony i przejmą odpowiedzialność za skutki swoich działań. Przełomowy jest fakt, że konsumenci nie są już zadowoleni jedynie z pustych frazesów, ale oczekują konkretnych i realnych działań, które mają pozytywny wpływ na środowisko.

Organizacje, które skutecznie wdrażają strategie zrównoważonego rozwoju, rozumieją te oczekiwania i angażują się w działania mające rzeczywisty wpływ na środowisko. Wdrożenie takich działań często nie jest trudne i można je realizować w różnych obszarach działalności przedsiębiorstwa. Kilka przykładów prostych i łatwych do wdrożenia działań z zakresu zrównoważonego rozwoju[9]:

- Redukcja zużycia energii

Przedsiębiorstwa mogą zainwestować w efektywność energetyczną, np. poprzez modernizację systemów oświetleniowych na bardziej energooszczędne, instalację paneli słonecznych, czy zarządzanie zużyciem energii w biurach i zakładach produkcyjnych.

- Ograniczenie odpadów i recykling

Firmy mogą wprowadzać programy recyklingu i segregacji odpadów, a także poszukiwać sposobów minimalizowania ilości generowanych odpadów poprzez zmiany w procesach produkcyjnych i pakowaniu.

- Zrównoważone zakupy i łańcuch dostaw

Przedsiębiorstwa mogą wybierać dostawców, którzy stosują zasady zrównoważonego rozwoju i dbają o minimalizację negatywnego wpływu na środowisko. Ponadto, promowanie zakupów lokalnych i ograniczanie transportu towarów może również przyczynić się do zmniejszenia emisji CO2.

- Odpowiedzialne zarządzanie zasobami naturalnymi

Przedsiębiorstwa mogą dążyć do zrównoważonego wykorzystania zasobów naturalnych, takich jak woda i surowce, poprzez monitorowanie i optymalizację ich zużycia oraz poszukiwanie alternatywnych, bardziej ekologicznych materiałów.

- Społeczne zaangażowanie i odpowiedzialność

Przedsiębiorstwa mogą angażować się w inicjatywy społeczne i lokalne projekty, wspierać organizacje charytatywne, promować różnorodność i równość w miejscu pracy oraz dbać o dobre warunki pracy dla swoich pracowników.

Wdrażanie takich działań nie tylko przyczynia się do ochrony środowiska, ale także może przynieść przedsiębiorstwu korzyści w postaci lepszej reputacji, większego zaangażowania klientów i pracowników, oraz dostępu do nowych rynków i możliwości finansowych.

5. Wyzwania i cele zrównoważonego rozwoju przedsiębiorstwa. Implementacja ESG w praktyce

Przedsiębiorstwa muszą radzić sobie z różnymi wyzwaniami, które mają wpływ na ich funkcjonowanie i możliwości. Wśród tych wyzwań można wyróżnić[10]:

- Bezpieczeństwo i zdrowie pracowników

Firmy muszą zapewnić odpowiednie środki bezpieczeństwa i higieny pracy, zwłaszcza w kontekście obecnej sytuacji pandemicznej. Konieczne jest opracowanie planów zarządzania kryzysowego i monitorowanie zdrowia pracowników, aby utrzymać bezpieczne i zdrowe środowisko pracy.

- Zakłócenia w łańcuchu dostaw

Firmy muszą radzić sobie z ewentualnymi zakłóceniami w łańcuchu dostaw, takimi jak braki surowców, problemy logistyczne czy opóźnienia w dostawach. Ważne jest budowanie elastyczności w łańcuchu dostaw i identyfikowanie alternatywnych dostawców oraz strategii zapasowych.

- Niedobory kapitału obrotowego

Wzrost firmy może wiązać się z większym zapotrzebowaniem na kapitał obrotowy. Konieczne jest skuteczne zarządzanie przepływem gotówki, rozważanie różnych źródeł finansowania i optymalizacja kosztów, aby zapewnić płynność finansową i uniknąć niedoborów kapitału.

- Zmiany regulacyjne

Firmy muszą być świadome zmian w przepisach i regulacjach, które mogą mieć wpływ na ich działalność. Należy monitorować zmiany prawa, dostosowywać się do nowych wymagań i spełniać standardy zgodnie z obowiązującymi przepisami.

- Transformacja cyfrowa

W dobie postępującej transformacji cyfrowej, firmy muszą dostosować się do nowych technologii i zmieniających się preferencji klientów. Konieczne jest inwestowanie w nowoczesne rozwiązania technologiczne, rozwijanie kompetencji cyfrowych i tworzenie cyfrowych strategii marketingowych.

- Konkurencja na rynku

Firmy muszą radzić sobie z intensywną konkurencją na rynku. Konieczne jest opracowanie unikalnej wartości i strategii konkurencyjnej, budowanie lojalności klientów i zdobywanie przewagi nad konkurentami poprzez innowacje i doskonałą obsługę klienta.

- Zrównoważony rozwój

Wzrost firmy musi być zrównoważony z perspektywy społecznej, środowiskowej i ekonomicznej. Firmy muszą brać pod uwagę aspekty zrównoważonego rozwoju, takie jak ochrona środowiska, społeczna odpowiedzialność biznesu i tworzenie wartości dla wszystkich interesariuszy.

Wszystkie te wyzwania wymagają odpowiedniego planowania, strategii i działania ze strony firm. Ważne jest monitorowanie zmian w otoczeniu biznesowym, reagowanie na nie i podejmowanie odpowiednich działań w celu osiągnięcia sukcesu i długoterminowego wzrostu.

Przechodząc do przewagi konkurencyjnej, może być ona opisana jako zdolność firmy do osiągania lepszych wyników i pozycji na rynku w porównaniu do konkurencji. Przewaga konkurencyjna oznacza wyprzedzanie innych firm w dziedzinie innowacji, jakości, efektywności operacyjnej, lojalności klientów, znajomości rynku lub marki. To pozwala firmie osiągnąć dominującą pozycję, utrzymać lojalność klientów i osiągnąć zrównoważony wzrost, przekraczając oczekiwania rynku i konkurujących firm.

Istnieje kilka różnych rodzajów przewagi konkurencyjnej, które mogą wpływać na sukces przedsiębiorstwa[11]:

- Przewaga kosztowa

Polega na osiągnięciu niższych kosztów produkcji lub operacyjnych w porównaniu do konkurencji. Firmy mogą to osiągnąć poprzez skalę produkcji, optymalizację procesów, wykorzystanie tanich surowców lub negocjowanie korzystnych umów z dostawcami. Niższe koszty pozwalają firmie oferować produkty lub usługi po konkurencyjnych cenach lub uzyskać wyższe marże zysku.

- Przewaga różnicowania

Polega na oferowaniu produktów lub usług o unikalnych cechach, które są cenione przez klientów. Firmy mogą skoncentrować się na innowacjach, jakości, designie lub personalizacji, aby wyróżnić się na rynku. Unikalność produktów lub usług sprawia, że klienci są bardziej skłonni do wyboru danej firmy, nawet jeśli muszą za to zapłacić wyższą cenę.

- Przewaga czasowa

Polega na szybkim reagowaniu na zmiany rynkowe, wprowadzaniu nowych produktów lub usług na rynek i dostarczaniu ich w krótszym czasie niż konkurencja. Firmy, które potrafią szybko dostosować się do zmieniających się warunków rynkowych i spełniać potrzeby klientów, mają przewagę nad konkurencją. Szybkość może dotyczyć zarówno dostarczania produktów, jak i procesów decyzyjnych w firmie.

- Przewaga jakościowa

Polega na oferowaniu produktów lub usług o wyższej jakości niż konkurencja. Firmy mogą osiągnąć przewagę poprzez dbałość o jakość materiałów, doskonałą obsługę klienta, spełnianie wysokich standardów jakościowych lub posiadanie certyfikatów jakości. Wyższa jakość produktów lub usług buduje zaufanie klientów i może prowadzić do większej lojalności i powtarzalnych transakcji.

- Przewaga technologiczna

Polega na wykorzystywaniu nowoczesnych technologii, narzędzi i procesów, które umożliwiają firmie osiągnięcie wyższej efektywności, innowacyjności i konkurencyjności. Firmy, które inwestują w badania i rozwój, wykorzystują zaawansowane systemy informatyczne, automatyzują procesy lub posiadają unikalne patenty, mogą uzyskać przewagę nad konkurencją poprzez wykorzystanie zaawansowanych rozwiązań technologicznych.

6. Przewaga marki i reputacji

Polega na budowaniu silnej marki i pozytywnej reputacji wśród klientów i interesariuszy. Firmy, które mają dobrze rozpoznawalną markę, pozytywne relacje z klientami, pozytywne opinie i angażują się w działania społeczne i środowiskowe, mogą cieszyć się większym zaufaniem i lojalnością klientów.

Silna marka i reputacja przyciągają klientów i mogą prowadzić do większej konkurencyjności.

Należy zauważyć, że przewaga konkurencyjna nie jest trwała i może ulegać zmianom w zależności od dynamicznych warunków rynkowych. Firmy muszą stale monitorować rynek, inwestować w innowacje, rozwijać swoje kompetencje i utrzymywać bliski kontakt z klientami, aby utrzymać i rozwijać swoją przewagę konkurencyjną.

Implementacja zrównoważonego rozwoju w praktyce wymaga zintegrowanego podejścia i zaangażowania zarządu oraz pracowników.

Kilka wskazówek dotyczących skutecznej implementacji zrównoważonego rozwoju[12]:

- Określ strategiczne cele zrównoważonego rozwoju i zintegruj je z główną strategią firmy.

- Przeprowadź audyt środowiskowy i społeczny, aby zidentyfikować obszary do poprawy i ustalić priorytety.

- Wprowadź odpowiednie polityki i procedury, które promują zrównoważone praktyki w codziennej działalności firmy.

- Zbuduj kulturę zrównoważonego rozwoju poprzez szkolenia, zaangażowanie pracowników i promowanie odpowiedzialności społecznej.

- Współpracuj z dostawcami i interesariuszami, aby włączyć ich w proces zrównoważonego rozwoju i wspólnie dążyć do celów zrównoważonej gospodarki.

- Monitoruj i mierz postępy w realizacji celów zrównoważonego rozwoju, raportując o nich zarówno wewnętrznie, jak i na zewnątrz, aby zdobyć zaufanie klientów i interesariuszy.

- Dąż do ciągłego doskonalenia, angażując się w badania i rozwój, poszukując innowacyjnych rozwiązań i dostosowując się do zmieniających się warunków rynkowych i społecznych.

6. Podsumowanie

Zrównoważony rozwój organizacji polega na równoczesnym uwzględnianiu aspektów ekonomicznych, społecznych i środowiskowych. Główne koncepcje związane ze zrównoważonym rozwojem to efektywne zarządzanie zasobami, dbanie o społeczność i pracowników, innowacje ekologiczne, dialog z interesariuszami oraz transparentne raportowanie. Przedsiębiorstwa, które skutecznie integrują te koncepcje, dążą do długoterminowego sukcesu, minimalizują negatywny wpływ na środowisko i przyczyniają się do społecznego dobra.

Przy implementacji zrównoważonego rozwoju ważne jest również elastyczne podejście, dostosowane do specyfiki branży i indywidualnych potrzeb firmy, uwzględniające lokalne uwarunkowania i globalne wyzwania zrównoważonego rozwoju.

Perspektywy dalszych badań i rozwoju zrównoważonego zarządzania przedsiębiorstwem obejmują bardziej precyzyjne metryki i raportowanie, innowacje technologiczne, analizę cyklu życia, społeczne aspekty zrównoważonego rozwoju oraz zintegrowane podejście do zarządzania. Dalsze badania w tych obszarach przyczynią się do doskonalenia praktyk i dostarczenia narzędzi, które pomogą firmom osiągnąć kontynuować zrównoważony rozwój.

Przypisy:

[1] Studentka kierunku Zarządzanie, Wyższa Szkoły Ekonomii i Informatyki w Krakowie, Koło Naukowe Finansów i Rachunkowości WSEI.

[2] Mgr, Zakład Zarządzania i Rachunkowości, Wyższa Szkoła Ekonomii i Informatyki w Krakowie.

[3] https://kampania17celow.pl/agenda-2030/ [data dostępu: 18-07-2023 r.].

[4] art. 11a ust. 1 pkt 4) Ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych tekst jednolity: Dz. U. z 2022 r. poz. 2587.

[5] Ibidem.

[6] Por. H. Brdulak (red.): Zrównoważony rozwój przedsiębiorstw a relacje z interesariuszami, Oficyna Wydawnicza SGH, Warszawa 2005.

[7] H. Brdulak (red.): Zrównoważony rozwój przedsiębiorstw a relacje z interesariuszami. Warszawa: Oficyna Wydawnicza SGH, 2005.

[8] https://ekologiczni.com.pl/interesariusze, [data dostępu: 12-07-2023 r.].

[9] https://www.exorigo-upos.pl/blog/polityka-zrownowazonego-rozwoju/ [data dostępu: 12-07-2023 r.].

[10] Zespół Sustainability & Economics w Deloitte Polska: Perspektywy rozwoju zrównoważonego finansowania – implikacje dla sektora przedsiębiorstw finansowych i niefinansowych w Polsce. Warszawa, 10 grudnia 2019 r; str.55,103, 112-113. Porter E. (2010), Przewaga konkurencyjna. Osiąganie i utrzymywanie lepszych wyników, Onepress, str. 425-427.

[11] Porter E. (2010), Przewaga konkurencyjna. Osiąganie i utrzymywanie lepszych wyników, Onepress, str.133, 211-213, 395.

[12] Porter E. (2010), Przewaga konkurencyjna. Osiąganie i utrzymywanie lepszych wyników, Onepress, str. 604-606, 626.

Bibliografia:

- Brdulak (red.): Zrównoważony rozwój przedsiębiorstw a relacje z interesariuszami. Warszawa: Oficyna Wydawnicza SGH, 2005.

- Adamik A. (red.), 2010, Zarządzanie relacjami międzyorganizacyjnymi, Wydawnictwo Politechniki Łódzkiej, Łódź.

- Stryś A.(red.) (1999), Strategiczne planowanie marketingowe PWE, Warszawa,

- Porter E. (2010), Przewaga konkurencyjna. Osiąganie i utrzymywanie lepszych wyników, Onepress – Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych tekst jednolity: Dz. U. z 2022 r. poz. 2587

- Zespół Sustainability & Economics w Deloitte Polska: Perspektywy rozwoju zrównoważonego finansowania – implikacje dla sektora przedsiębiorstw finansowych i niefinansowych w Polsce. Warszawa, 10 grudnia 2019 r.

- https://www.ey.com/pl

- https://ekologiczni.com.pl

- https://aleo.com/pl

- https://www.conquest.pl

- https://www.interesariusze.pl

- https://www.exorigo-upos.pl/blog/polityka-zrownowazonego-rozwoju/